全球武漢病毒疫情感染人數 2 個月內暴增,在歷經這種史無前例的全球疫情後,世界會從此改變幾乎已成定局,只是改變的方向、速度及程度還不明確而已。

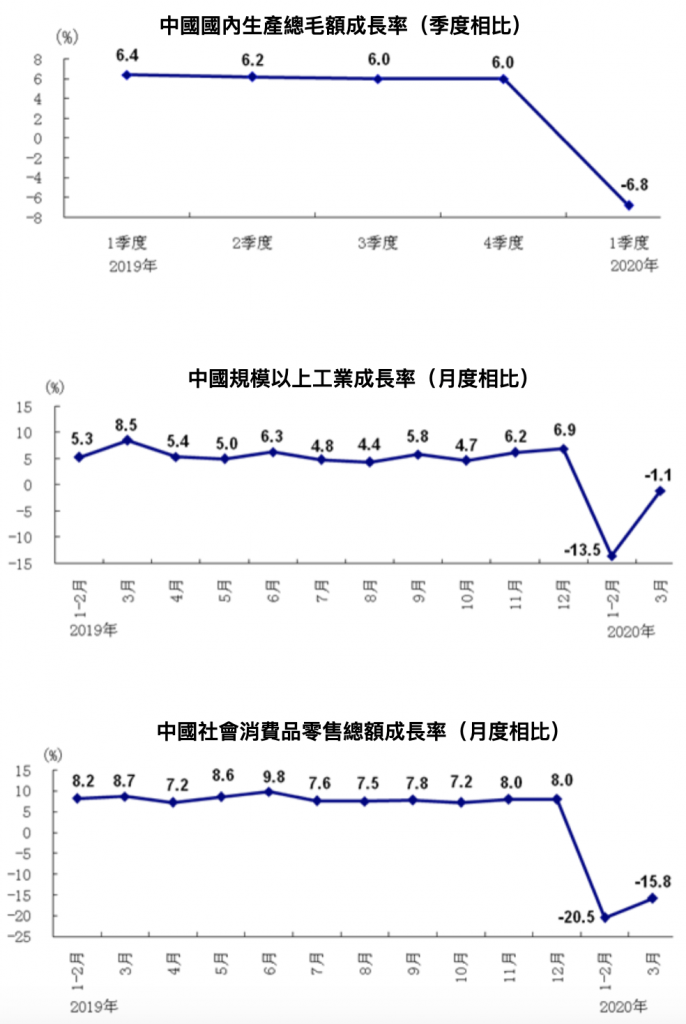

短期觀察,各國經濟都難逃受到重創。首先當然是肺炎發源地中國。3 月 16 日是中國經濟受衝擊程度的重要分水嶺。在此之前,縱使武漢肺炎染病人數持續爆增,但多數法人機構對於 2020 年首季及全年的中國經濟展望的基調還停留在「影響有限」。例如滙豐銀行在 2 月中的預測認為中國第 1 季 GDP 增長微幅調降至 4.1%,全年略降至 5.3%。英國牛津經濟(Oxford Economics)顧問公司3月初的預測再度調降為第 1 季 2.3%、全年 4.8%。這些在當時已是「看衰」的預測。

3 月中後各中國第一季經濟活動數據陸續公布後,衝擊情勢逐漸明朗。高盛集團最新預測竟將中國首季 GDP 巨幅調降至 -9%、全年 3%,彭博經濟更認為第 1 季為 -11%、全年增長率只有 1.4%後,這些自由落體般的預估若為真,不僅是徹底「看衰」,更會是中國改革開放 40 年來經濟成長最慘烈的一年。果不其然,中國國家統計局於 4 月 17 日公布官方數字,2020 年第一季 GDP 為「-6.8%」。而國際貨幣基金(IMF)同樣在 4 月的預測則認為雖然中國全年仍可保 1%,但全球 GDP 成長率將為「 -3%」,其中先進經濟體 GDP 成長率將為「-6.1%」。

不僅是中國經濟成長受巨大衝擊,歐美可能更為慘烈,畢竟按疫情擴散的路徑來看,中國經濟第 1 季的衝擊,就是歐美第 2 甚至第 3 季的寫照。這些數字只是想說明,即便疫情降溫後,全球陷入經濟衰退的風險越來越高,非但很難出現 V 型反彈,更可能是 L 型再緩慢成為 U 型的走勢。

目前疫情有逐漸降溫受控的趨勢,加上各國都祭出天價的紓困振興方案作為緩衝,因此短期雖然影響很大,但隨著疫情退去後經濟情勢應會逐步緩解。但有些傷痕造成的長期性影響已開始浮現,使得「後武漢」時代全球經貿變局成為一個重要的課題。

許多關於「後武漢」世界秩序的討論,國際意見極為分歧;一派認為原本已經脆弱的全球化會更加式微,一派則指出武漢疫情正好凸顯國際合作的意義,比較確定的是全球化的定義及發展將從此改寫。

一、「公衛安全」再定義

疫情擴散如此迅速,有幾個發展看來已經難以避免。第一是「公衛安全」(以及其他關鍵物資)議題受到各國廣泛的重視,對全球貿易及投資的衝擊難免。如同能源及糧食安全,現階段關於公衛安全的討論,也強調「自給率、戰備存糧」等概念的討論。糧食及能源安全的自給率制度相對清楚,公衛安全自給率的定義、範圍、對象及方式則還在醞釀階段。未來更可能出現民族主義、保護主義論者藉此理由重新包裝,並將這種自給率思維延伸擴大到其他所謂「戰略性產業」去。不管未來各國如何定義,任何自給率機制,都是一種排斥外國貨、外國人,與全球供應鏈背道而馳的制度,不利於跨境貿易與投資。

二、美中衝突再延伸

第二是疫情將讓美中對抗更加難解。美國在經貿及科技對抗的討伐檄文,大意是「中國特色社會主義」就是國家資本主義,30 年來假裝臣服於國際規則,實際上持續傾全國之力而且不擇手段,左手扶植產業及個別公司,右手把外國企業擋在門外。美國認為現有世界規範根本沒辦法拘束中國大陸,所以一方面要用對抗懲罰來改變中國,他方面要重塑世界規則。

在這個背景下,疫情再次凸顯的問題,不是因為武漢病毒來自武漢,而是中國不按國際規則做事(例如不通報、晚通報、淡化疫情等)的風格,才使疫情全球蔓延,導致超過百萬人感染的主因。過去幾周,已陸續有研究指出中國確診人數可能是官方數字的 4 倍甚至 10 倍之多,而官方的隱瞞、漂白,致使各國在估算病毒傳染力時出現嚴重誤判。

大家都清楚,美國成為重災區跟川普政府本身反應掉漆可能更有關係,但這已不重要,因為延續貿易戰的邏輯,這次疫情也再度印證中國為自身利益,不按國際規則辦事對美國及世界造成的傷害。於是無論用對話、對抗還是懲罰,迫使中國接受、遵守國際規則的正當性,已經超越經濟及公平競爭等層面,更能救人一命。目前歐洲許多國家也陸續出現向中國「問責」的聲音,就是一例。

三、全球供應鏈加速重整

第三是全球供應鏈的重整加速。過去 30 年來全球供應鏈架構越來越深化,分工(分包)網絡日趨複雜、衛星工廠及國家越來越多,供應鏈管理本身就已成為一種「營業秘密」,而台商在此一階段不斷勝出,很多時候正是靠供應鏈管理的 know-how。然而專業分工越細,脆弱度也越高,致使一個環節出錯,整個鏈條就會停擺。

過去 5 年來,先是重要海域的海盜猖獗、到朝鮮半島及南海政經衝突,讓重要供應鏈運輸通道的軍艦跟商船一樣多,再加上地震、疫情等天災,以及歐盟開始課徵碳足跡稅(簡言之,運輸足跡越長越貴),讓供應鏈岸斷鏈頻率升高,導致對供應鏈脆弱度及韌性的討論升溫。另一方面,各種自動化、AI、3D 列印等降低生產成本的科技突飛猛進,加上各國政府為降低產業外移速度,祭出各種獎勵措施,於是「在地生產、短鏈革命」發展有加速的趨勢。

-1024x682.jpg)

(圖/Relativity Space, Inc/CC BY-SA 4.0)

在美中貿易戰之前,企業及產業對這種趨勢的感受及領域各有不同;「在地生產、短鏈革命」對許多企業而言只是一種科學新知。在美中貿易戰從口水走向真槍實彈,科技戰也越演越烈後,有越來越多的企業開始發現,不但供應鏈結構要重新檢視、移動才能避險,在地生產、短鏈革命可能已是無可迴避的問題。

武漢肺炎疫情導致中國製造業接近停擺。這個供應鏈核心停機來的太突然,再度以戲劇化的張力凸現出供應鏈脆弱度及韌性的問題。基本上,這次危機彰顯出二個供應鏈脆弱的老問題,一是「國家集中」問題,一是「區域集中」問題。以台灣為例,80% 的資通訊產能在中國,LED 生產也近 5 成,停機短期的大傷無法規避,事後怕元氣也要很久才能恢復。區域集中問題可以 Honda 汽車為例,其在中國產能近 5 成在湖北,是這次衝擊最大的外資之一。

有這些集中問題的廠商,並非對風險無感,而是在傳統製造科技中,集中度往往能帶來顯著的規模經濟效益。面對陸續來到的在地生產、美中貿易戰及疫情衝擊,雖然有些會短暫退場,但長期趨勢已然明顯。

因而除繼續擁抱規模經濟外,企業就算心不甘情不願,都必須開始有以下的布局認知:

- 企業需要加速對新生產科技的接受及了解,才能真正評估導入前後的成本、風險、效益等差異。

- 加速分散式(Distributed)供應鏈的布局規畫。例如中國市場還是有商機、對台灣是首選但很貴、越南已經很壅擠,那麼替代方案為何?

- 加速建立分散式供應鏈的管理架構及運作機制,將台商的優勢帶入下世代結構。歸納而言,面對巨變,我們需要的不僅是台商的韌性,更要全面健壯供應鏈的韌性。

以上三個「後武漢」時代所可能出現的結構性改變,可能的情境是同步發生而且互為加速動力。不過若斷言這樣的局面代表全球化的結束,或許過於輕率;比較貼切的說法,可能是全球化定義的調整。例如各國追求醫衛自給率,還是需要來自台灣的工具機、原料藥;中國的不織布;美國的專利及德國的控制器。又如供應鏈改組後,改變的主要是改善集中度問題,而不是放棄供應鏈結構,過程中可能會有部分供應環節從此永遠退場,但新的環節又會帶來機會。

後武漢時代,台灣一方面有沉重的義務,要跟志同道合的國家一起努力,避免經濟全球化繼續受到打擊,他方面政府及產業都要因應供應鏈的變遷有所準備,歸納而言,後疫情時代臺灣需要的不僅是台商供應鍊的韌性,更要與時俱進,全面健壯經濟的韌性。

-scaled-e1714214807388-300x152.jpeg)